引言:你的钱,正在悄悄“缩水”

你有没有这种感觉:辛苦攒下的钱,放在银行里却越来越“不值钱”?这不是错觉。

2026年,一个不可忽视的现实摆在每个家庭面前——定期存款利率全面步入“1时代”,银行理财收益率创历史新低,而物价依然在悄然攀升。这意味着,如果你的理财方式还停留在“存银行、买理财”的旧思维里,购买力的流失速度可能比你想象的更快。

但别急着焦虑。财富管理的本质,从来不是追求一夜暴富,而是在安全与收益之间找到最适合自己家庭的平衡点。今天这篇文章,我想和你聊聊在当前的经济环境下,普通家庭如何通过科学的“分层配置”,让每一笔钱都发挥它应有的作用。

一、为什么分层配置是2026年的必答题

在说具体方法之前,我们先来理解一个核心问题:为什么分层配置在2026年变得格外重要?

这要从三个趋势说起。

第一,存款利率持续下行。 2026年初,国有大行的三年期定期存款利率已降至1.25%左右,部分股份制银行虽略高一些,但也普遍在1.3%至1.85%之间。这意味着,如果你把50万存三年定期,到期拿到的利息可能还跑不赢通胀。

第二,理财刚兑已成历史。 2022年起资管新规全面落地,银行理财不再“保本”。2026年一季度,银行理财加权平均年化收益率仅为1.01%,部分产品甚至跑输了同期限的定期存款。闭眼买理财就能稳赚的时代,一去不复返了。

第三,资金再配置压力巨大。 据机构测算,2026年全年居民定期存款到期总规模预计约75万亿元。这些从高息协议中释放出来的资金,面临着前所未有的配置难题——往哪里去?怎么去?

面对这样的背景,单一产品、单一策略已经很难满足家庭财富保值增值的需求。分层配置,本质上是用“分而治之”的思路,把不同用途、不同期限、不同风险偏好的资金分开管理,各司其职。

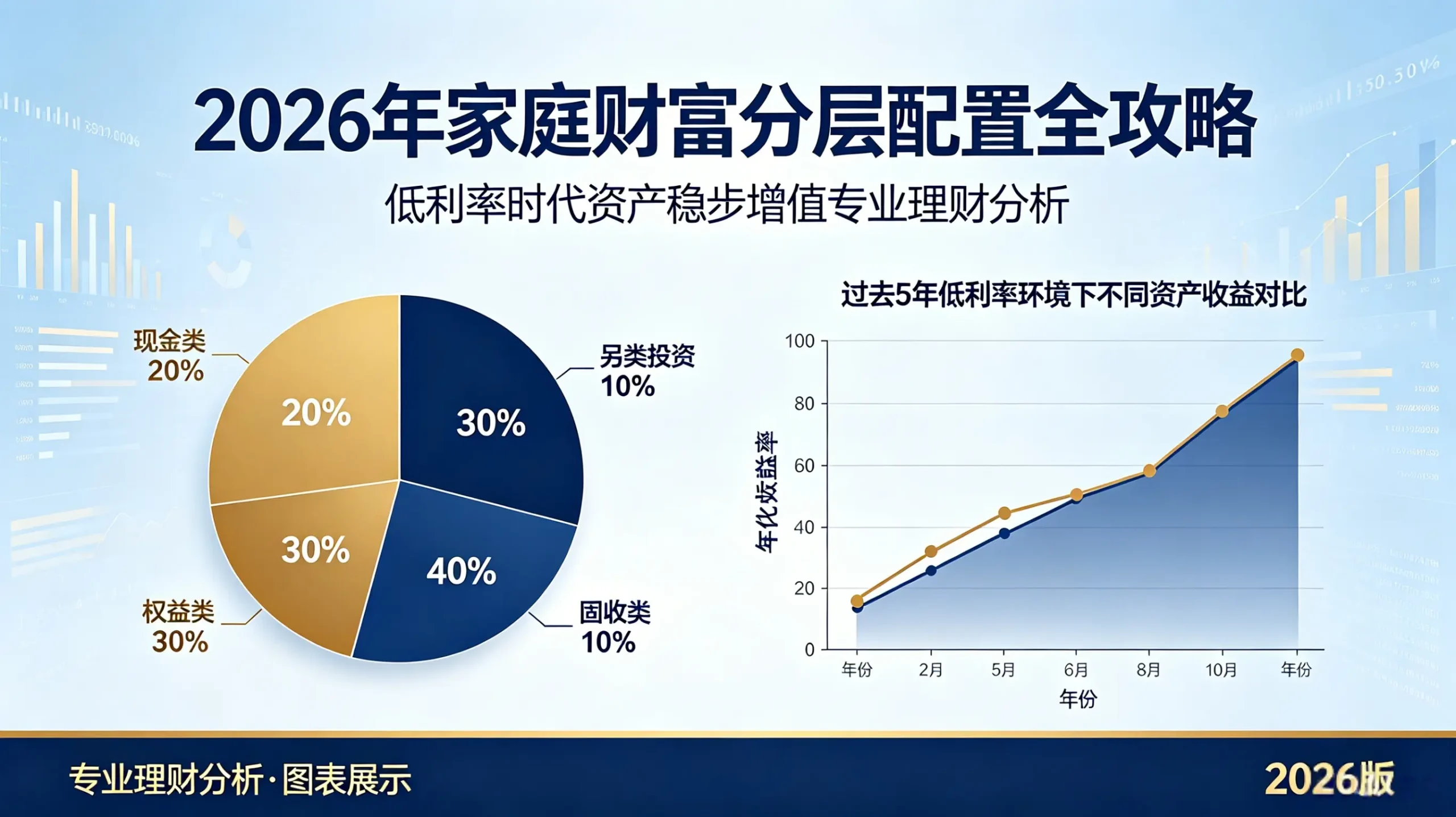

二、分层配置的核心框架:四笔钱法则

在研究了大量家庭财富管理的成功案例后,我发现一个被反复验证的有效框架—— “四笔钱法则” 。

简单来说,就是把家庭资产分成四个层次,每个层次对应不同的资金用途和配置策略。

第一笔:应急金(3-6个月生活费)

这是家庭的“安全垫”,目的是应对突发情况——失业、疾病、意外。这笔钱的核心要求是流动性第一、绝对安全,收益倒是其次。

建议配置:货币基金、银行现金管理类产品。这些产品支持随时取出或快速赎回,收益虽然不高,但比活期存款强多了,目前年化收益大约在1.5%至2.8%之间。

第二笔:稳健增值资金(1-3年不用的钱)

这笔钱的目标是在控制波动的前提下,争取高于存款的收益。适合用来储备子女教育金、计划中的大件采购、或者为未来的旅游、装修做准备。

建议配置:中短债基金、R1-R2级银行理财、纯债基金。这些产品风险等级中低,历史波动较小,持有一定期限后收益体验通常比较平稳。需要注意的是,债券类产品也可能出现短期净值波动,如果持有期不足可能面临小幅亏损。

第三笔:长期配置资金(3-5年以上不用的钱)

这笔钱追求的是长期稳健增值,适合为养老、子女长期教育金、或者代际传承做规划。由于持有周期足够长,可以通过牺牲流动性来换取更高的潜在收益。

建议配置:储蓄国债、增额终身寿险、中长期纯债基金。储蓄国债以国家信用背书,2026年5年期利率约1.7%,收益写入合同锁定不变;增额终身寿险则通过复利效应实现长期增值,持有时间越长效果越明显。

第四笔:进取投资资金(闲钱、长期不依赖的钱)

这笔钱是用来“搏一把”的,但前提是:即使全部亏光,也不影响家庭的正常生活。这是一种“输了不疼、赢了更好”的心态,适合用定投指数基金、优质股票等方式参与权益市场。

建议配置:宽基指数基金(如沪深300、中证500ETF)、高股息ETF、黄金ETF。定投的方式可以平滑成本,长期坚持下来,往往能获得不错的收益。

三、2026年各层次配置的具体产品选择

了解了框架,我们再来看看具体的产品选择。以下是我整理的2026年主流低风险产品对比,供你参考:

表格

| 产品类型 | 年化收益区间 | 风险等级 | 适合资金周期 | 核心优势 |

|---|---|---|---|---|

| 活期存款 | 0.05% | 零风险 | 随时要用 | 绝对灵活 |

| 定期存款(1年) | 1.1%-1.5% | 零风险 | 1年以上 | 本金绝对安全 |

| 大额存单 | 1.3%-1.85% | 零风险 | 1年以上 | 利率略高、可转让 |

| 储蓄国债(3年) | 约1.63% | 零风险 | 3年以上 | 国家信用、利息免税 |

| 货币基金 | 1.5%-2.8% | 极低 | 随时要用 | 流动性强 |

| 中短债基金 | 3.0%-3.6% | 中低 | 3个月以上 | 收益高于货币基金 |

| R2银行理财 | 2.5%-3.5% | 中低 | 3个月至1年 | 收益稳健 |

| 增额终身寿险 | 复利接近2% | 低 | 5年以上 | 锁定长期复利 |

需要特别说明的是,表格中的收益区间是参考范围,实际收益会因产品、发行机构、购买时点等因素有所不同。此外,“零风险”仅指本金风险极低,但流动性风险(如提前支取定期存款会损失利息)仍然存在。

四、不同家庭结构的配置建议

四笔钱法则是一个通用框架,但每个家庭的实际情况不同,具体配置比例需要因人而异。

案例一:双职工家庭,有房有娃

假设家庭年收入30万,月支出约1.5万,有100万可投资资产。

这种情况下,应急金需要准备6-9个月支出,大约10万元,放入货币基金。稳健增值资金可以配置40%左右,约40万,用于子女教育金储备和未来的换车计划,推荐中短债基金和R2银行理财。长期配置资金配置30%,约30万,用于养老规划,可以配置储蓄国债和增额终身寿险。剩余20%,约20万,可以用于指数基金定投,通过长期持有分享经济增长红利。

案例二:中年家庭,子女刚工作

假设家庭年收入50万,房贷已还清,子女独立,有200万可投资资产。

这种阶段,家庭财务压力相对较小,但养老需求逐渐突出。应急金可以适当减少,配置5%左右,约10万元。稳健增值资金可以配置35%,约70万,为未来可能的大额支出(如旅游、医疗)做准备。长期配置资金是重点,可以配置45%,约90万,用于高品质养老规划,推荐增额终身寿险搭配储蓄国债。进取投资资金可以维持10%,约20万,保持对资本市场的参与度,但比例不宜过高。

案例三:年轻单身,刚工作不久

假设年收入15万,月支出6000元,有30万可投资资产(主要来自积蓄和家人支持)。

年轻人最大的优势是时间,复利效应可以充分施展。应急金可以减少到3个月支出,约2万元。稳健增值资金可以配置50%,约15万,通过中短债基金和银行理财积累第一桶金。进取投资资金是重点,可以配置40%,约12万,通过定投指数基金布局长期收益,年轻时期的风险承受能力相对较强,可以用时间换空间。

五、2026年需要特别注意的几个坑

分层配置说起来简单,做起来却有很多细节需要注意。结合这一年的市场观察,我总结了四个最容易踩的坑:

第一个坑:把短期要用的钱投了高波动产品

这是最常见的错误。有个朋友把准备买房的首付款买了股票型基金,结果遇上市场调整,不仅房子没买成,心态也崩了。

原则是:资金使用时间必须和产品风险等级匹配。1年内要用的钱,只考虑货币基金、短期存款、国债逆回购等低风险产品;3年以上不用的钱,才能考虑配置权益类资产。

第二个坑:把所有钱存成长期定期

这种做法看似安全,实则有流动性风险。如果突发需要用钱,提前支取定期存款会损失大部分利息。

建议分散期限:可以把一笔长期资金分成几份,分别配置1年、2年、3年期的产品,这样每年都有一笔资金到期,既保证了流动性,又能享受长期利率。

第三个坑:迷信“保本高收益”

2026年了,还在相信“年化8%、保本保息”的人,要么是信息闭塞,要么是贪心作祟。

请记住一个简单原则:如果有人告诉你某个产品“保本”且年化收益率超过5%,99%是骗局。正规金融产品的低风险收益区间,通常在1.5%至4%之间。超过这个区间的“承诺”,听听就好,别当真。

第四个坑:频繁买卖,追涨杀跌

很多人买基金亏钱,不是因为产品本身不好,而是因为“高买低卖”——看到市场涨了追进去,跌了又恐慌性赎回。

分层配置的核心逻辑之一,就是用不同的资金期限来匹配不同的风险承受能力。长期不用的钱,天然就能承受市场的短期波动。如果你发现自己经常因为净值波动睡不着觉,那很可能是高波动产品配比过高了。

六、构建你的专属配置方案

说了这么多理论,最后我想给你一个可以立刻上手的行动清单。

第一步:算清你的“底”。 先搞清楚家庭有多少可投资资产、每月收入支出多少、有没有负债、近期有没有大额支出计划。这是分层配置的基础。

第二步:明确资金用途。 给你的每一笔钱贴上“标签”——这笔钱是应急用的,那笔钱是三年后换车用的,还有这笔钱是养老用的。标签越清晰,配置越准确。

第三步:设定配置比例。 参考四笔钱法则,根据自己的风险偏好和家庭生命周期阶段,设定各层次的资金占比。没有标准答案,适合自己的就是最好的。

第四步:选择具体产品。 在每个层次内,选择2-3个主流产品分散配置。优先选择银行、券商、基金公司等持牌机构的产品,远离没有资质的平台。

第五步:定期检视调整。 每半年或每年重新审视一次配置方案。随着年龄增长、家庭结构变化、市场环境变化,配置比例可能需要适当调整。

结语:理财是一场马拉松

写到最后,我想说一句掏心窝的话。

理财这件事,最怕的就是攀比和焦虑。看到别人买基金赚了大钱,自己按捺不住冲进去;看到市场下跌,又慌慌张张割肉离场。这样来回折腾,往往赚不到钱,还把心态搞坏了。

分层配置的意义,不只是分散风险,更是一种“心里有数”的从容。当你知道每一笔钱都有它该去的地方,都在做它该做的事,焦虑自然就少了。

2026年的理财市场,“稳健”依然是主旋律。真正的财富自由,不是账户里的数字有多高,而是无论市场怎么波动,你都能睡得安稳、活得有底气。

愿你和家人,都能找到属于自己的财富节奏。

温馨提示:本文内容仅供参考,不构成具体投资建议。每个人和家庭的情况不同,具体的资产配置方案建议咨询专业的理财顾问。

发表回复