一、2026年理财环境:三个现实必须面对

最近和几个朋友聚会,聊起理财,大家普遍反映:钱越来越难赚了。

存款利率一降再降,三年期定存只有1.25%左右,放在银行跑不赢通胀;以前稳稳当当的银行理财,现在也不再承诺保本,偶尔还会出现净值波动;股市更不用说了,板块轮动快得让人头晕,追热点容易被套,躺平又心慌。

这就是2026年我们面对的现实。

低利率成为常态。 一年期定存利率约0.95%–1.25%,三年期约1.25%–1.75%,单纯存钱的收益已经很难覆盖通胀。

居民资产加速搬家。 越来越多的家庭开始从房产、存款转向固收+、基金、黄金、保险等标准化金融资产。这是一个不可逆的趋势。

稳健优先成为共识。 经历过市场的洗礼,越来越多的投资者意识到,家庭理财的核心不是追求“一夜暴富”,而是安全打底、稳健增值、分散风险、现金流充足。

我见过太多人把所有积蓄都押在高风险产品上,结果市场一波动就夜夜失眠;也见过有人把钱全部存活期,几年下来购买力悄悄缩水。问题的根源,都在于没有一套科学的资产配置框架。

今天想和大家分享一套我在实践中验证过的配置模型——四层金字塔模型。它不是什么高深理论,而是把家庭资产按功能和风险分层,让每一笔钱都各司其职。

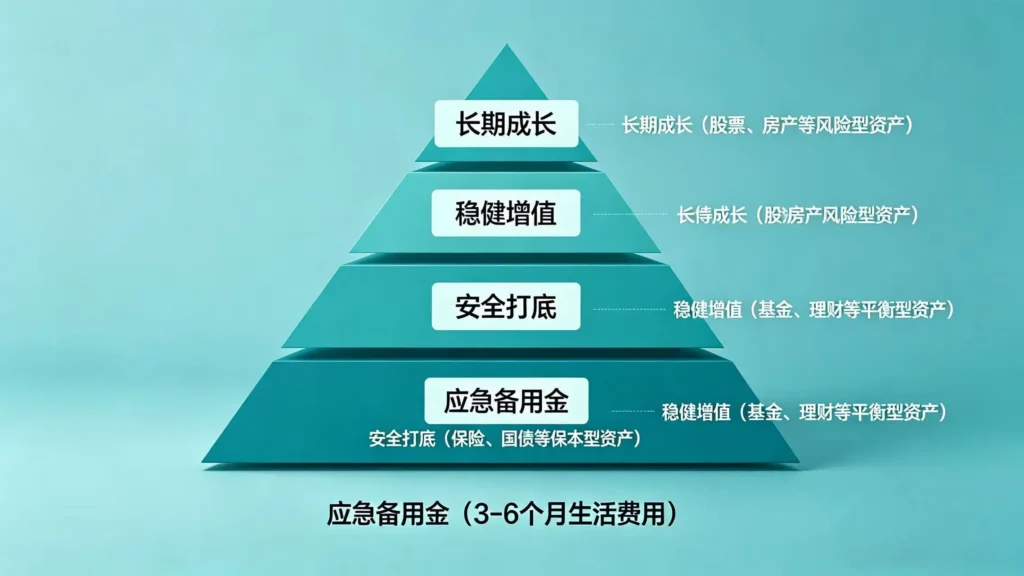

二、家庭资产配置金字塔:四层框架

这个模型把家庭资产按“安全→稳健→成长→保障”的逻辑分层,比例可以根据个人年龄、风险偏好和家庭阶段适当调整。

第一层:应急备用金(占比10%)

这是家庭资产的“保险箱”,目的是应对突发情况。

配置标准: 3-6个月的家庭月支出。

存放方式: 货币基金、银行T+0理财、活期存款。

收益参考: 年化1.1%-1.8%。

核心原则: 这部分钱只应急、不投资,不追求收益,只求随时能用。

很多人觉得这笔钱放着浪费,但实际上,它是家庭财务的“安全阀”。想象一下,突然失业或者家人需要一大笔医疗费,如果没有这笔应急金,可能不得不割肉卖股票,或者四处借钱。

具体放多少,要根据家庭月支出和收入稳定性来定。如果工作比较稳定、收入来源单一,可以按3个月准备;如果收入波动大或者有房贷等固定大额支出,建议按6个月准备。

第二层:安全打底(占比40%-50%)

这是家庭财富的“压舱石”,目标是保本、稳息、高流动性。

配置品种:

- 大额存单:3年期约1.8%-2.3%,50万内保本、可转让

- 储蓄国债:3年期约2.8%-3.2%,5年期约3.0%-3.4%,国家信用背书

- 货币基金以外的现金管理类产品

核心原则: 单一银行存款不超过50万元(这是存款保险的上限),优先选择1-3年期,避免锁定超长期限。

这一层的目的是为家庭提供稳定的现金流,同时保证本金安全。对于上有老下有小的中产家庭来说,这部分资产至少要能覆盖1-2年的家庭开支,为其他投资提供“时间缓冲”。

第三层:稳健增值(占比30%-40%)

这一层开始追求收益,但仍然以控制风险为主。

配置品种:

- R2级银行理财:纯固收,年化约2.3%-3.0%

- 中短债基金:持有3个月以上基本正收益,年化约3.5%-4.5%

- 固收+基金:80%以上配置债券,少量配置股票或可转债,年化约3.0%-4.0%

核心原则: 追求稳稳跑赢定存,波动要小。这部分资金最好用1-3年内不急用的闲钱。

我个人的经验是,固收+基金是个不错的起点。相比纯债基金,它多了权益资产的弹性;相比股票基金,它又稳得多。2026年在利率低位环境下,这类产品特别适合那些“想比存款多赚一点,但又不想承受大波动”的投资者。

第四层:长期成长(占比10%-15%)

这是家庭财富的“增长引擎”,用长期闲钱适度进取。

配置品种:

- 宽基指数基金:沪深300、中证500、中证A500等,定投方式买入

- 红利ETF/高股息基金:股息率约4%-6%,稳定现金流

- 黄金ETF:占比5%-10%,对冲通胀和黑天鹅

收益预期: 长期年化4%-8%(指数基金)。

核心原则: 闲钱、长期、不重仓、不追高。

这层资产的目标是长期跑赢通胀,为家庭财富提供增长动力。但前提是这笔钱确实是你3-5年不用的闲钱,而且能承受一定的短期波动。如果你计划这笔钱在1-2年内要用,就不适合放在这里。

三、三类家庭的配置方案

理论说完了,可能有人还是觉得太复杂。下面我给几个直接可以参考的配置方案,大家可以对号入座。

保守型:求稳、怕亏

适用人群: 临近退休、风险承受力低、或者这笔钱1-3年内要用(比如子女教育金、养老钱)。

配置比例:

- 存款/国债:50%

- 货币/现金理财:20%

- R2理财/短债:25%

- 黄金:5%

目标年化: 2%-3%

最大回撤: 控制在5%以内

这套方案几乎不追求高收益,重点是保住本金,适合“输不起”的钱。我认识一对退休教师,他们的养老钱就采用了类似配置,虽然收益不高,但老两口睡得踏实。

稳健型:最推荐的多数家庭方案

适用人群: 中年中产、收入稳定、上有老下有小。

配置比例:

- 存款/大额存单:35%

- 银行理财/短债:35%

- 固收+基金:15%

- 指数基金定投:10%

- 黄金:5%

目标年化: 3%-4.5%

最大回撤: 控制在10%以内

这是我最推荐给大多数家庭的方案。它兼顾了安全性和收益性,既有足够的流动性应对突发情况,又有进攻性资产分享经济增长红利。

成长型:能接受小幅波动

适用人群: 年轻家庭、收入较高、投资期限长(10年以上)、能承受一定的账户波动。

配置比例:

- 存款/现金:25%

- 固收+/纯债:35%

- 宽基指数/红利:25%

- 黄金:10%

- 行业基金(可选):5%

目标年化: 4%-6%

最大回撤: 可能达到15%

这套方案给成长留了更多空间,但也意味着短期账户波动会更大。只有在你确实用不到这笔钱、而且心脏足够强大的情况下才考虑。

四、2026年必须做好的四件事

除了资产配置,2026年每个家庭还应该做好以下几件事:

第一,清高息负债。 信用卡分期、消费贷的年化利率通常在8%以上,在理财收益普遍下降的背景下,这些负债就是“财务黑洞”。有能力的家庭,建议优先还清高息负债。

第二,优化房产结构。 如果手里有多套房产,非核心地段、空置率高的房子可以考虑出手。“房住不炒”已经是长期政策基调,房产的金融属性在弱化。对于刚需和改善型住房,可以根据实际需求决定。

第三,定期动态再平衡。 建议每半年检查一次资产配置比例。如果某类资产涨多了,就适当减仓;如果跌多了,就适度加仓。这听起来有点反人性,但正是这种“别人贪婪时恐惧、别人恐惧时贪婪”的操作,才能让组合保持最优状态。

第四,不碰三类坑。 一是承诺保本、年化收益超过5%的项目,大概率是骗局;二是杠杆炒股、炒币等高风险操作;三是盲目跟风短线、听消息买股。这三类操作,普通人最好远离。

五、写在最后

理财这件事,没有标准答案。不同的人生阶段、不同的风险偏好、不同的资金用途,都应该对应不同的配置方案。

但有一点是确定的:财富不是赌出来的,是规划出来的。

金字塔模型的价值,不在于它能让你一夜暴富,而在于它能让你在市场波动中保持从容。应急金让你不慌,安全垫让你踏实,稳健仓让你安心,成长仓让你有盼头——每个层次各司其职,整个财务体系才能稳健运转。

2026年,愿每个家庭都能找到适合自己的配置方案:手里有闲钱、心中不慌张、资产稳增长。

延伸阅读:

温馨提示:本文仅供知识分享,不构成具体投资建议。市场有风险,投资需谨慎,请根据自身情况做出独立判断。

发表回复