一、为什么家庭资产配置比选股更重要

很多投资者把大量时间花在研究股票、基金代码上,却忽略了最根本的问题:我的钱应该怎么分配?

资产配置决定了投资收益的80%。 这是全球顶级资产管理公司长期研究的结论。诺贝尔经济学奖得主威廉·夏普的研究表明,资产配置对投资组合收益的解释程度高达90%以上。

我见过太多人把全部积蓄押在一两只股票上,结果市场波动时寝食难安;也见过有人把所有钱都存银行,十年后发现购买力被通胀侵蚀殆尽。这两种极端都源于同一个问题:缺乏科学的资产配置思维。

资产配置不是简单地把钱分成几份,而是基于以下几个维度的系统性规划:

第一,时间维度。 你有多长时间可以等待这笔钱升值?3年、10年还是30年?不同的时间跨度对应着完全不同的风险承受能力和资产选择。

第二,流动性需求。 哪些钱是随时可能用到的?哪些钱可以锁定较长时间?流动性高的资产收益通常较低,但流动性是家庭财务安全的保障。

第三,风险偏好。 你能承受多大的账面亏损?20%?50%?这个问题的答案决定了你应该配置多少高风险资产。

第四,收益目标。 跑赢通胀是基本要求,追求资产增值是更高目标。收益目标决定了你的配置方向。

理解了这些问题,我们来看几个经过时间验证的资产配置模型。

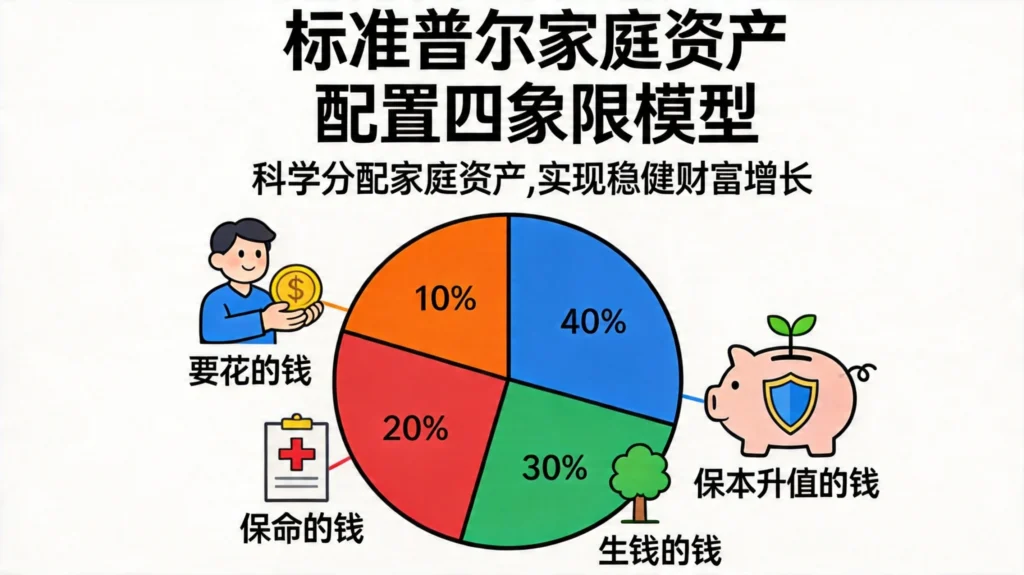

二、标准普尔家庭资产配置模型:经典四象限法则

标准普尔曾调研全球十万个资产稳健增长的家庭,分析他们的理财方式,总结出一个简单实用的四象限配置模型。

这个模型把家庭资产分成四个账户:

2.1 要花的钱(10%)

这个账户占家庭资产的10%,用于3-6个月的生活开支。

核心要求是流动性第一,收益第二。银行存款、货币基金都是不错的选择。这笔钱虽然收益低,但它是你应对突发情况的“安全垫”。

我建议把这笔钱分成两份:一部分放在活期存款或随时可取的货币基金;另一部分可以配置7天通知存款或短期定期存款,收益稍高一些。关键是要确保在需要用钱的瞬间,你能在1-2天内取出。

2.2 保命的钱(20%)

这个账户占家庭资产的20%,用于配置保险产品。

保险不是消费,而是风险对冲工具。重疾险、意外险、医疗险构成了家庭的风险屏障。当重大疾病或意外来临时,这个账户能防止你动用其他投资账户,避免“一病返贫”的悲剧。

很多人在配置保险时犯了一个错误:给孩子买了大量教育金保险,自己却没有足够的保障。其实正确的顺序是“先保大人,后保孩子;先保大风险,后保小风险”。

2.3 生钱的钱(30%)

这个账户占家庭资产的30%,用于追求资产增值。

这个账户的核心是“用闲钱投资”。这笔钱即使全部亏损,也不会影响家庭的正常生活。在股市、基金、房产等领域,都可以看到这个账户的身影。

配置这个账户时,有几个关键原则:

第一,只用3-5年不用的钱。 投资大师彼得·林奇说过:“如果你不打算持有这只股票十年,那连十分钟都不要持有。”这句话虽然有些极端,但道出了长期投资的重要性。

第二,分散投资。 不要把所有鸡蛋放在一个篮子里。即使你对自己的判断很有信心,也要留有一定的容错空间。

第三,定期检视,但不轻易动摇。 市场波动是正常的,但频繁调整仓位是大忌。制定好策略后,给它足够的时间发挥作用。

2.4 保本升值的钱(40%)

这个账户占家庭资产的40%,是资产配置的压舱石。

这个账户追求的是稳健增值,抵御通胀。债券、大额存单、养老年金、教育金等低风险但收益稳定的资产,适合放在这里。

这个账户的特点是“长期持有,稳健增值”。很多人觉得这些资产收益低,但实际上,在某些年份,债券基金的收益并不比股票基金低多少。更重要的是,这个账户能让你在市场大跌时保持淡定——因为你知道自己有足够的安全垫。

三、年龄-风险配置法则:你的年龄决定你的股票比例

除了标准普尔模型,年龄-风险配置法则是另一个被广泛使用的资产配置原则。

核心公式:股票资产比例 = 80 – 你的年龄

这个公式的逻辑是:随着年龄增长,你的收入能力下降,承受风险的能力也在下降。因此,年轻人可以多配置股票资产博取高收益,而临近退休的人应该增加债券等稳健资产的比例。

举几个例子:

30岁的人,股票比例可以配置到50%左右,其余配置债券、货币基金等稳健资产。

50岁的人,股票比例应该降到30%左右,债券比例相应提高。

65岁退休后,股票比例可以降到20%甚至更低,保证退休生活不被市场波动影响。

当然,这只是一个参考框架。每个人的情况不同,不能机械套用。如果你有稳定的退休金、充足的社保,或者对风险极度厌恶,可以适当调低股票比例。如果你有强大的现金流支撑、对市场波动毫不介意,也可以维持较高的股票仓位。

关键是找到适合自己的平衡点。

四、核心-卫星策略:兼顾稳健与进取

核心-卫星策略是机构投资者常用的一种资产配置方法,同样适用于普通家庭。

核心资产(占70%-80%) 负责“稳”,通常配置指数基金、债券基金等低成本、广泛分散的投资品种。核心资产不需要频繁调整,它是整个组合的“压舱石”。

卫星资产(占20%-30%) 负责“进”,可以配置行业基金、主动管理型基金、个股等。卫星资产可以根据市场情况灵活调整,追求超额收益。

这个策略的优势在于:核心资产保证了组合的基本收益和控制了下行风险;卫星资产则提供了获取超额收益的可能性。

我自己在使用这个策略时,核心资产配置了沪深300指数基金和中证500指数基金,卫星资产配置了一些自己看好的行业主题基金。过去五年的实盘数据表明,这个策略在市场下跌时回撤可控,在市场上涨时也能跟上大部分涨幅。

五、不同人生阶段的资产配置策略

资产配置不是一成不变的,不同人生阶段的收入结构、支出需求、风险承受能力都在变化,配置策略也需要相应调整。

5.1 初入职场(22-30岁)

这个阶段,收入不高但增长潜力大,家庭负担轻,试错成本相对较低。

配置建议:股票资产可以配置到60%-70%,债券和货币基金30%-40%。重点是积累本金,培养投资习惯。可以考虑定投指数基金,利用年轻的时间优势平滑市场波动。

5.2 成家立业(30-40岁)

这个阶段,收入进入快速增长期,但家庭开支也在增加,子女教育、房贷等压力开始显现。

配置建议:股票资产降至40%-50%,债券资产提升到30%-40%,保留10%-20%的流动性资产。这个阶段要开始考虑保险配置,为家庭建立风险屏障。

5.3 中年稳健(40-55岁)

这个阶段,收入达到高峰,子女教育、父母养老等压力并存。

配置建议:股票资产降至30%-40%,债券资产40%-50%,流动性资产10%-20%。这个阶段要考虑子女教育金的专门规划,不能把所有钱都放在高风险投资里。

5.4 临近退休(55-65岁)

这个阶段,收入开始下降,退休生活日益临近。

配置建议:股票资产降至20%-30%,债券资产50%-60%,流动性资产20%-30%。要开始为退休后的现金流做准备,配置一些养老年金等确定性收益的资产。

六、资产配置的常见误区

在实践资产配置的过程中,很多人会犯一些典型错误。

误区一:高估自己的风险承受能力。 市场大跌时,很多人发现自己根本无法承受50%的亏损,寝食难安,最后在最低点割肉离场。建议在制定资产配置方案前,先问自己:“如果我的投资组合在一年内下跌30%,我会怎么做?”如果你的第一反应是“睡不着觉”,那就应该降低高风险资产的比例。

误区二:忽视流动性需求。 把所有钱都投入长期投资,结果需要用钱时发现资金被锁死。正确的做法是先把流动性需求计算清楚,确保有足够的“随时可取”的资金。

误区三:过度分散。 有人买了十几只基金,以为这就叫分散投资。实际上,很多基金的重仓股高度重叠,市场下跌时集体下跌,根本没有起到分散风险的作用。真正的分散是指在不同资产类别、不同行业、不同市场之间进行配置。

误区四:把鸡蛋放在太多篮子里。 与过度分散相反的另一个极端是持有太多基金,导致管理困难、收益平庸。一般而言,普通投资者持有3-5只基金就足够了。

七、总结:资产配置是财富自由的起点

资产配置不是一个复杂的数学问题,而是一个关于价值观和人生选择的问题。

你在当下这个时间点,有多少资产、负债、收入、支出?你未来五年、十年、三十年的财务目标是什么?你能承受多大的风险?你愿意花多少时间管理投资?

这些问题的答案,决定了你的资产配置方案。

记住,没有完美的资产配置模型,只有适合自己的配置方案。标准普尔模型也好,年龄-风险法则也好,都只是参考。最终,你需要在风险与收益、流动性与收益性、现在与未来之间找到自己的平衡点。

构建科学的资产配置体系,才是财富管理的正确打开方式。它不会让你一夜暴富,但它能让你在市场的风浪中稳步前行,最终抵达财务自由的彼岸。

相关阅读

(温馨提示:本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。)

发表回复