引言:定投两年,为什么还是亏损?

后台收到一条留言,让我思考了很久:”我已经坚持定投沪深300指数基金两年了,为什么还是亏损的?”

仔细了解后,发现这位投资者的定投金额是他月收入的50%,遇到几次大额支出不得不中断;每次看到市场下跌就暂停扣款,看到上涨才恢复;持有两年,从未考虑过止盈;而且把所有钱都压在股票基金上,没有任何资产配置。

这可能是很多定投者的真实写照。定投这个策略本身没问题,问题在于执行过程中有太多”细节魔鬼”。

今天这篇文章,我想系统性地分享一些定投的进阶策略。不是玄学,而是实打实的数据验证和逻辑推演。

一、为什么定投指数基金是普通人最好的选择

在展开进阶策略之前,先回答一个根本问题:为什么我们选择指数基金作为定投的核心标的?

第一,指数永生。 买个股最大的风险是企业可能倒闭、衰败、退市。而指数是”一篮子股票”,它会自动把经营不善的公司踢出去,把新的优质公司纳进来。美国道琼斯指数最初包含的30家公司,如今没有一家还在指数里,但指数本身却从100点涨到了38000点以上。

第二,长期上涨。 人类经济整体是在向前发展的,股市作为经济的晴雨表,长期来看必然向上。沪深300指数从2005年基准日的1000点,到今天大约3500点左右,年化收益率约为8%-9%,这个数字和名义GDP增速基本吻合。

第三,省心省力。 不需要研究宏观经济,不需要分析财务报表,不需要盯盘操作。只要买对指数,坚持定投,时间会帮你完成绝大部分工作。

第四,成本低廉。 主动管理型基金通常收取1.5%左右的管理费,而指数基金往往只有0.5%,甚至更低。长期持有下来,费率差异是相当可观的。

所以,对于没有时间研究个股、没有精力跟踪市场的普通投资者,指数基金定投是性价比最高的选择。

二、定投频率的优化:周定投还是月定投?

这是很多人纠结的问题:到底应该每周定投还是每月定投?

我做过一个数据回测,假设从2015年6月高点开始定投沪深300指数,一直定投到2024年底,比较周定投和月定投的最终收益。

结果显示,两种频率的最终收益率差距非常小,在1个百分点以内,基本可以忽略。这个结论在多个时间区间、不同市场环境下都得到了验证。

所以频率本身对最终收益的影响微乎其微,关键在于执行的一致性。

如果你每月发工资,选择发工资后第二天自动扣款定投,既方便又不会忘记。如果你有一笔闲钱想分批投入,分成4-6批每周定投也可以。

真正重要的不是纠结周几扣款,而是确保自己不会因为市场涨跌而暂停或终止定投。

三、聪明的定投:估值分位择时法

标准的定投是”固定时间、固定金额”,这叫”傻瓜式定投”。好处是完全不用操心,坏处是无法利用市场波动优化成本。

进阶策略之一是估值分位择时法。

核心思路很简单:市场高估时少买,市场低估时多买。

具体怎么操作?我通常参考指数的历史PE分位。

当沪深300的PE分位处于历史30%以下时,说明市场整体偏低估,这时候可以加大定投金额,比如原来的1.5倍;当PE分位处于历史70%以上时,市场偏泡沫,逐步减少定投金额,甚至开始考虑分批卖出。

这个策略的效果如何?数据回测显示,相比纯固定金额定投,估值分位优化后的定投策略,最终收益率可以提升2-4个百分点。别小看这个数字,在复利的作用下,20年下来会是一笔可观的差距。

当然,估值择时不是让你去预测点位,而是用客观的、低频的数据来约束人性中的贪婪和恐惧。

四、基金标的选择:宽基为主,行业为辅

定投标的选择上,我建议遵循”宽基为主,行业为辅“的原则。

宽基指数基金覆盖各行各业,代表市场的整体平均收益。比如沪深300、中证500、创业板指、MSCI A50等。这类基金的好处是稳健、不需要择时、长期向上。

行业/主题指数基金聚焦特定领域,比如消费、医药、新能源、半导体等。行业基金波动更大,但如果选对了行业,收益也更高。问题在于,行业判断难度极高,普通人很难长期准确押注。

我的建议是,定投组合的70%-80%配置宽基指数,20%-30%配置看好的行业指数。而且行业指数的配置,应该是基于”长期看好”而非”短期追涨”。

比如你真正看好中国人口老龄化带来的医药需求,可以每月拿出少量资金持续定投医药指数。但不要因为最近AI概念火爆,就去追涨科技类基金。

定投行业基金,要做好3-5年不赚钱甚至亏损的心理准备。

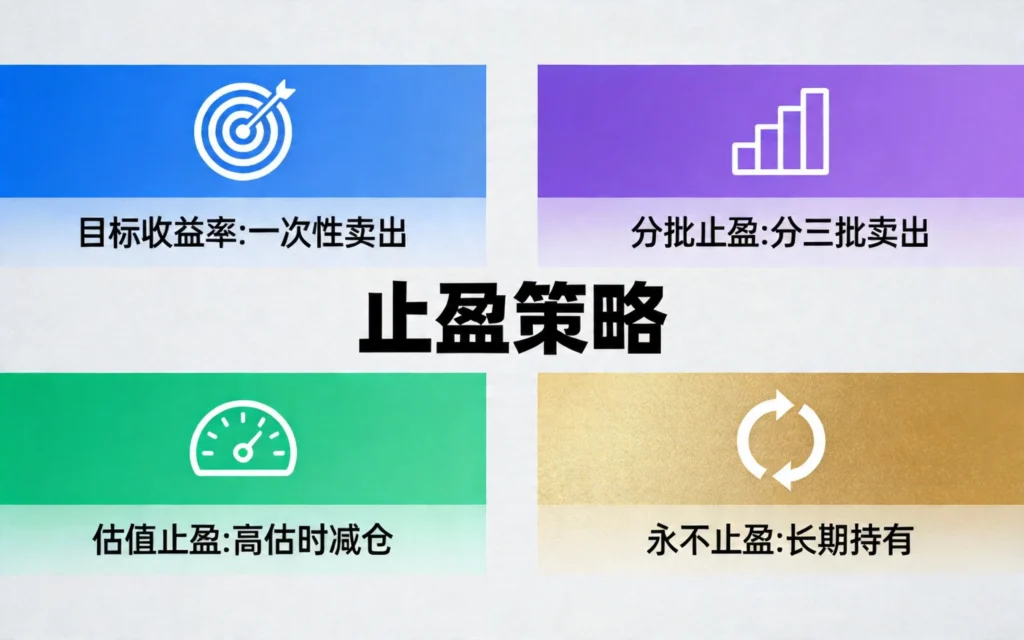

五、止盈策略:什么时候该落袋为安?

定投最难的部分,不是买入,而是止盈。

不止盈的定投,可能是”坐过山车”,持有10年结果发现回到原点。但止盈策略太激进,可能错过牛市大部分涨幅;太保守,可能频繁止损反而亏钱。

这里分享几种经过验证的止盈思路。

第一种:目标收益率止盈。 设定一个目标收益率,比如50%或100%,到达后一次性全部卖出,重新开始新一轮定投。这个方法简单粗暴,但牛市来晚了可能等不到。

第二种:分批止盈。 设定多个阶梯,比如收益率50%卖三分之一,80%卖三分之一,100%卖剩余部分。越涨卖越多,既锁定利润,又保留上涨空间。

第三种:估值止盈。 当指数PE分位进入历史高位区间(比如80%以上),开始分批减仓。这种方法需要一定的耐心,可能持有好几年才等到卖点。

第四种:永不止盈(永久持有)。 巴菲特的建议是,如果你不打算持有十年,就不要持有一分钟。对于真正优质的宽基指数,长期持有不卖,靠分红再投资也能获得不错收益。

我个人的做法是,用目标收益率做指引,用估值分位做校准。设定了基础止盈线,但会根据市场整体估值水平上下调整。市场极度泡沫时提前止盈,市场合理偏低估时适度提高目标。

六、资产配置思维:定投之外的仓位管理

定投虽好,但它解决不了一个问题:当市场出现极端机会或极端风险时,你手里有没有”子弹”?

极端机会出现时,比如2008年金融危机、2018年贸易摩擦、2020年疫情暴跌,如果所有钱都已经定投进去了,你只能眼睁睁看着机会流失。

极端风险来临时,如果股市已经跌到历史低位,你还有没有勇气继续定投甚至加仓?很多人到那时候反而不敢投了,因为”感觉还会跌”。

所以,定投的同时,需要保持一定的现金仓位作为战略储备。这个仓位可以是30%-50%的资金量,用于在极端低点时加大投入。

具体比例因人而异:收入稳定、现金流充裕的年轻人,可以把储备比例设低一些;收入波动大、年龄偏大的投资者,储备比例应该更高。

简单说,定投是”日拱一卒”,仓位管理是”关键时刻的核武器”。 两者结合,才能既保证纪律性,又保持灵活性。

七、心态建设:定投路上的最大敌人

最后,也是最重要的一点:定投最大的敌人不是市场,而是你自己。

市场下跌时,看着账户浮亏扩大,最本能的反应是停止定投甚至赎回。但恰恰相反,定投的核心优势就来自于”低点多买、高点少买”的自动机制。如果在低点停止,就等于放弃了这个优势。

我见过太多投资者,在2022年市场低迷时停止定投,然后在2023年反弹时追高入场。这种”高买低卖”的操作,是投资收益的最大杀手。

定投成功的关键,是把情绪从决策中剔除。

几个实操建议:

第一,设置自动扣款。工资到账自动扣款,眼不见心不烦。减少人为干预的机会。

第二,减少查看账户频率。每周甚至每月看一次就够了。看得越频繁,情绪波动越大。

第三,记录定投逻辑。每次扣款时,写下当时的判断和想法。等回过头看,你会发现自己比想象中更理性。

第四,做好资金规划。定投的钱必须是长期不用的闲钱。万一中途需要动用,很容易在错误的时间被迫赎回。

结语:慢慢来,比较快

定投不是一个能让人快速致富的策略。它靠的是日积月累、聚沙成塔,在时间的发酵下,让复利发挥威力。

很多人对定投不屑一顾,觉得”这有什么技术含量”。但大道至简,真正有效的策略往往不复杂。复杂的策略门槛高,执行难,普通人很难坚持。

记住,定投的意义不只是积累财富,更是建立一种长期主义的投资习惯。当你习惯了每个月固定存下一笔钱用于投资,你会发现,财富只是副产品,更大的收获是理性的财富观和从容的生活态度。

慢慢来,比较快。

相关阅读:

发表回复