引言:那个改变无数家庭的下午

2019年夏天的一个下午,浙江的张先生像往常一样骑电动车下班。路口的一辆闯红灯货车,让他的生活彻底改变。颈椎骨折、长期康复治疗、无法继续工作——这场意外不仅带走了张先生的健康,也让整个家庭陷入了经济困境。

幸运的是,张先生在前一年购买了一份年保费仅200元的综合意外险,保额100万元。最终,保险公司赔付的保险金不仅覆盖了大部分医疗费用,还为这个家庭维持正常生活提供了经济保障。

这个真实的故事告诉我们:意外险的价值,不在于它低廉的保费,而在于它在我们最脆弱的时刻提供的那份安心。

第一部分:理解意外险的本质

什么是意外险

意外险,全称意外伤害保险,是以被保险人因意外事故导致身故、残疾或产生医疗费用为给付条件的保险产品。它的核心特点是”低保费、高杠杆”——每年几百元的保费,就可以获得数十万乃至上百万元的保障。

意外险的”意外”定义,与日常理解的”意外”有所不同。保险意义上的意外,需要同时满足四个条件:外来的、突发的、非本意的、非疾病的。这四个条件缺一不可。

举个例子:过劳猝死通常不属于意外险的保障范围,因为猝死本质上是疾病导致的死亡;而走在路上被电动车撞伤,则完全符合意外的定义。

意外险的三大保障责任

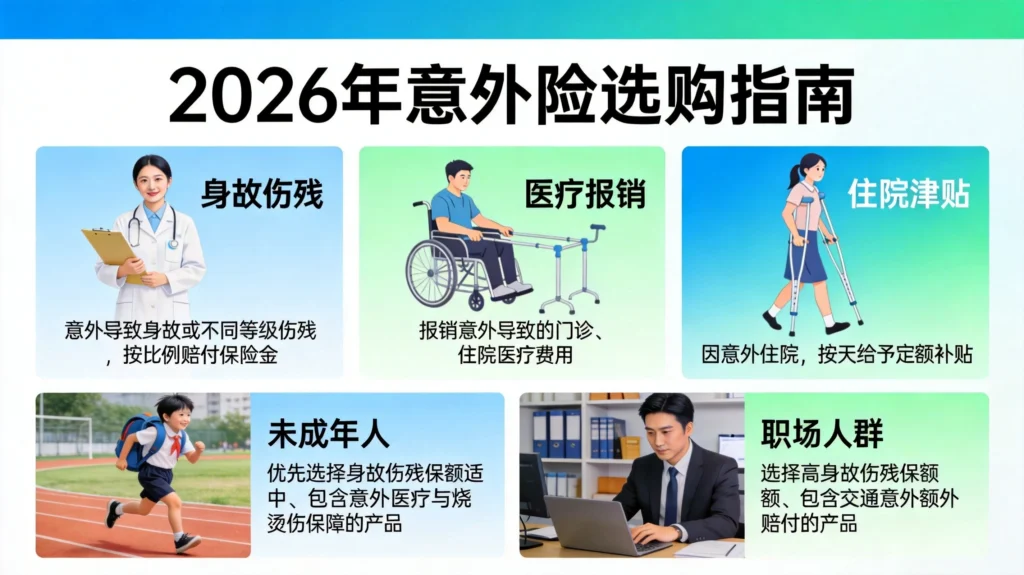

意外身故

如果被保险人因意外事故导致死亡,保险公司按照合同约定的保额一次性给付保险金。这笔钱可以留给家人,用于偿还债务、维持生活、子女教育等用途。

对于家庭经济支柱而言,意外身故保障尤为重要。一旦家庭主要收入来源因意外中断,这笔保险金可以避免家庭陷入经济困境。

意外伤残

这是意外险独有的保障责任,其他大多数保险产品都不覆盖。意外伤残按照《人身保险伤残评定标准》分为1到10级,1级最重(对应全残),10级最轻。保险金按照伤残等级对应的比例给付:1级给付100%保额,2级给付90%,逐级递减10%,10级给付10%。

举个例子:因意外导致一侧眼球缺失,评定为7级伤残,如果保额100万元,可获得30万元伤残保险金。

意外医疗

因意外事故产生的医疗费用,可以通过意外医疗责任报销。这包括门诊费用和住院费用。好的意外险产品通常会设置100元左右的免赔额,剩余费用按80%-100%的比例报销。

需要注意的是,意外医疗通常是费用补偿型,即报销的金额不会超过实际发生的医疗费用,不会因为购买多份意外险而获得额外利益。

第二部分:意外险的分类与选择

按保障期限分类

一年期意外险

最常见的意外险类型,保障期限一年,到期续保。这种产品的优点是灵活、保费低廉,一两百元就可以获得不错的保障;缺点是需要每年续保,可能面临产品停售或费率调整的风险。

长期意外险

保障期限通常为20年、30年或至70岁、80岁等。相比一年期产品,长期意外险的优势在于省去每年续保的麻烦,且费率锁定,不用担心因年龄增长或产品停售导致的保障中断。

但长期意外险的保费通常较高,以30岁男性为例,100万保额的长期意外险,年保费可能需要2000-3000元,是一年期产品的10倍以上。

极短期意外险

保障期限通常在几天到几个月之间,如旅游意外险、交通工具意外险等。这类产品的针对性较强,适合在特定场景下补充保障。

按保障场景分类

综合意外险

覆盖所有意外事故,不区分发生场景。只要符合”外来的、突发的、非本意的、非疾病的”四个条件,都在保障范围内。这是大多数人的首选产品。

特定场景意外险

只保障特定场景下的意外,如航空意外险、交通工具意外险、旅游意外险等。这类产品的针对性更强,保费更低,适合在购买综合意外险的基础上进行补充。

例如,经常出差的人士可以在综合意外险之外,额外购买一份航空意外险,将航空意外的保额提高到千万级别,保费仅需几十元。

按保障对象分类

个人意外险

面向个人销售,保障一个被保险人。个人意外险通常可以根据需求附加意外住院津贴、猝死保障等附加责任。

团体意外险

面向企业或团体销售,保障一群人。团体意外险的保费通常比个人意外险更低,但保障内容和保额选择相对有限。

第三部分:不同人群的配置策略

成年人:家庭责任的守护者

对于成年人而言,意外险的配置应当与家庭经济责任相匹配。

保额确定原则

作为家庭主要经济支柱,意外身故保额应当能够覆盖:家庭负债(房贷、车贷等)、子女教育费用(到大学毕业)、家庭未来5-10年的生活开支。具体金额因家庭情况而异,一般建议不低于100万元。

产品选择要点

优先选择覆盖意外伤残责任的产品,因为这是意外险独有的保障,非常实用。同时,意外医疗的报销比例越高越好,免赔额越低越好。

推荐配置方案

一份100万保额的综合意外险 + 5-10万保额的意外医疗保障 + 猝死保障(部分产品可附加),年保费通常在300-500元区间。

儿童:成长的保护伞

儿童意外险的配置原则与成年人有所不同。

保额限制

银保监会规定,10周岁以下儿童的身故保险金最高不超过20万元,10-18周岁最高不超过50万元。因此,为儿童购买意外险时,不需要追求过高的身故保额。

重点关注意外医疗

儿童活泼好动,磕磕碰碰、猫抓狗咬、烫伤摔伤等小意外时有发生。配置儿童意外险时,应当重点关注意外医疗的保障范围和报销条件。

好的儿童意外险产品,通常会覆盖自费药、进口器材等社保不报销的项目,这对于家长来说非常实用。

推荐配置方案

一份20-50万保额的综合意外险 + 2-3万保额的意外医疗(含自费药报销),年保费通常在100-200元区间。

老年人:晚年的安全垫

老年人同样是意外风险的高发群体。

产品选择难点

一方面,老年人身体机能下降,意外风险增加;另一方面,老年人购买意外险往往面临保费较高、保额受限、产品选择少等问题。

配置要点

优先选择专门为老年人设计的意外险产品,这类产品对投保年龄的限制较为宽松,部分产品最高可承保至80周岁甚至85周岁。

关注意外医疗的保障,因为老年人发生意外后,产生医疗费用的概率和金额通常高于年轻人。选择包含骨折保障、救护车费用报销等特色的产品,也是不错的选择。

推荐配置方案

一份10-20万保额的综合意外险 + 1-2万保额的意外医疗 + 骨折保障特色责任,年保费通常在200-500元区间。

第四部分:选购意外险的六大要点

要点一:保额要足够

意外险的保额应当与个人/家庭的经济责任相匹配。保额过低,保障不足;保额过高,则可能造成不必要的保费支出。一般建议,成年人意外身故保额不低于年收入的5-10倍。

要点二:意外医疗要实用

好的意外医疗保障应当具备以下特点:报销范围覆盖社保内外、不限就医医院、免赔额低、报销比例高。选择产品时,可以重点比较意外医疗的具体条款。

要点三:注意职业限制

意外险对被保险人的职业有明确要求,高风险职业(如建筑工人、消防员等)通常需要购买专门的职业意外险,普通意外险可能不予承保或降低保额。在投保时务必如实告知职业,否则可能影响后续理赔。

要点四:看清免责条款

意外险的免责条款规定了哪些情况不属于保障范围。常见的免责情形包括:醉酒驾驶、斗殴、探险、高风险运动(部分产品)、故意自伤等。选择产品时,应当仔细阅读免责条款,确保自己能够接受。

要点五:注意生效时间

意外险通常有生效时间限制,可能是投保后第3天、第7天甚至更长时间。在生效时间之前发生的意外,保险公司不承担给付责任。因此,在计划参加高风险活动或出行前,应当提前购买意外险。

要点六:续保要关注

一年期意外险需要每年续保。在续保时,应当关注:产品是否停售、费率是否调整、保障内容是否变化。如果原产品停售,可以选择其他产品无缝衔接,但需要注意新产品的生效时间和保障内容的差异。

第五部分:真实案例解析

案例一:交通事故理赔

北京的李先生在一次交通事故中负伤,住院治疗花费8万元,其中社保报销5万元,自费3万元。他的意外险含2万元意外医疗(100元免赔,100%报销含自费药)。

最终理赔计算:(80000-50000-100)×100%=29900元,但因为意外医疗保额为2万元,所以实际赔付2万元。

启示:选择意外医疗时,保额应当足以覆盖可能发生的医疗费用支出。

案例二:意外伤残理赔

上海的陈女士在一次意外中导致左手功能丧失,评定为8级伤残。她购买的意外险保额50万元。

按照伤残等级比例,8级伤残给付比例为30%,理赔金额为:500000×30%=15万元。

启示:意外伤残是意外险独有的保障,选择足额保额非常重要。

案例三:理赔纠纷

广州的王先生投保了一份意外险,后因脑出血住院治疗。出院后申请理赔,被保险公司拒绝。原因是:脑出血属于疾病,不属于意外伤害。

启示:意外险只保障”非疾病”导致的伤害,疾病导致的医疗费用需要通过医疗险报销。

第六部分:常见误区纠正

误区一:意外险可以替代医疗险

这是最常见的误解。意外险的意外医疗只能报销因意外导致的医疗费用,因疾病产生的医疗费用需要通过医疗险报销。两者功能互补,不可替代。

误区二:买了多份意外险可以重复获赔

对于意外身故,多份意外险可以叠加赔付;对于意外伤残和意外医疗,则是费用补偿原则,无法重复获赔。因此,意外身故保额可以累加,但意外医疗保额不需要过高。

误区三:意外险的”意外”定义与日常理解一致

日常说的”意外”往往是”意料之外”的意思,而保险定义的意外有严格的”外来的、突发的、非本意的、非疾病的”四要素要求。例如,过劳猝死、食物中毒(视具体情况)等,可能不属于保险意义上的意外。

误区四:返还型意外险更划算

市场上有些意外险产品带有返还功能,满期返还保费,看似”不花钱得保障”。但这类产品的保费通常是消费型意外险的5-10倍,如果将多出的保费用于其他投资,很可能获得更高回报。

结语:给家人一份安心

保险的价值,往往在我们不需要它的时候被忽视,在我们需要它的时候才被珍视。

意外险是保险配置中最基础、最实惠的工具。一年几百元的投入,换来的是数十万元的保障和面对意外时的从容。如果你还没有为家人配置意外险,或者已经很久没有检视过自己的意外保障,不妨现在就打开投保页面,为自己和家人添加一份安心的守护。

毕竟,生活中总有些意外我们无法预测,但我们可以选择为意外做好准备。

发表回复