引言:为什么投资需要组合思维

投资单一资产的滋味,很多人都体验过:买了某只股票,结果遇到行业黑天鹅,股价腰斩;重仓某只基金,结果风格转换,长期跑输大盘;甚至把钱全部存入银行,却发现通胀蚕食了购买力。

这些经历的共同教训是:把鸡蛋放在一个篮子里,风险是巨大的。而投资组合的核心价值,就是通过科学的资产搭配,在降低风险的同时追求满意的回报。

但投资组合并非简单地把钱分成几份买入不同产品。真正的组合构建,需要理解不同资产的特性、把握它们之间的相关性、在约束条件下进行优化,并在实践中不断调整完善。

今天,让我们系统性地聊聊投资组合构建的各个环节,从理论框架到具体策略,从产品选择到动态管理,帮你建立一套完整的组合投资方法论。

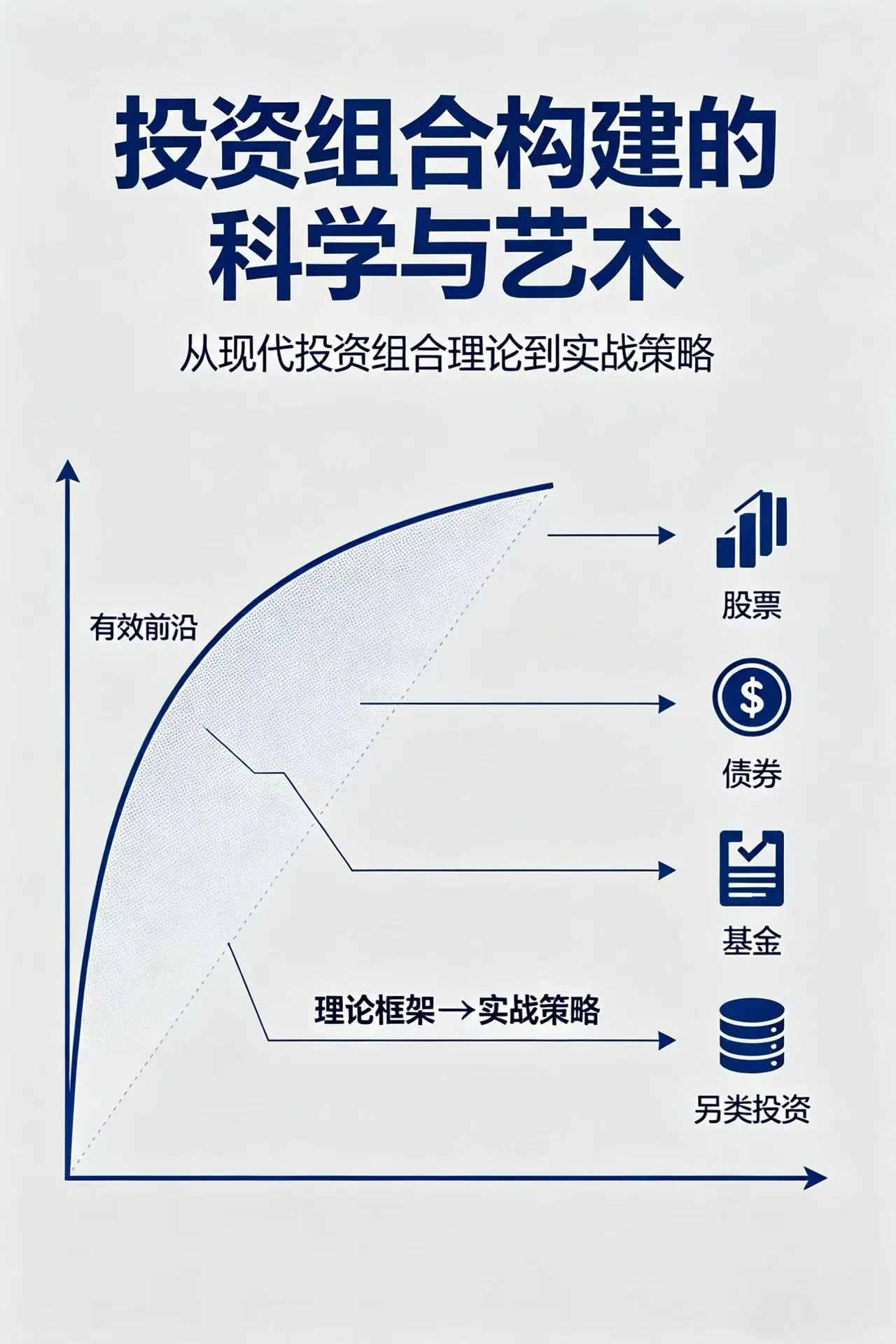

一、投资组合的理论基石

现代投资组合理论的核心思想

现代投资组合理论(Modern Portfolio Theory, MPT) 由诺贝尔经济学奖得主哈里·马科维茨于1952年提出,被誉为”华尔街的第一次革命”。这一理论奠定了现代资产配置的理论基础。

MPT的核心思想可以概括为三点:

第一,收益和风险并存。 任何投资都面临风险,高收益必然伴随高风险。投资的本质是在风险和收益之间进行权衡取舍。

第二,分散化可以降低风险。 组合中不同资产的相关性越低,分散效果越好。通过合理配置,可以在保持预期收益的同时显著降低组合的整体风险。

第三,存在”有效前沿”。 在所有可能的资产组合中,存在一条”有效前沿”:在这条线上的组合,在给定风险水平下收益最高,或在给定收益水平下风险最低。理性的投资者应当选择有效前沿上的组合。

理解相关性:分散化的关键

相关性是理解投资组合的关键概念。它衡量两种资产收益走势的关联程度,取值范围从-1到+1。

- 相关性为+1: 完全正相关,两种资产同涨同跌,分散效果为零

- 相关性为0: 完全不相关,走势相互独立

- 相关性为-1: 完全负相关,一种涨时另一种必然跌,分散效果最强

在实际市场中,常见资产的相关性如下:

- 股票和国债通常呈负相关或弱负相关

- 大盘股和小盘股相关性中等偏高

- 同一行业的股票相关性较高

- 黄金和股票在市场恐慌时往往负相关

- A股和美股的相关性在近年有所提升

理解相关性,是构建有效分散化组合的基础。

风险的多重维度

风险不仅仅是”亏损的可能”,它有多种表现形式:

系统性风险(Market Risk)无法通过分散化消除。它由宏观经济、政策变化、地缘政治等全局性因素引发,影响所有资产。股市整体下跌就是典型的系统性风险。

非系统性风险(Specific Risk)可以通过分散化降低或消除。它由单个公司或行业的特定因素引发,如经营不善、行业衰退等。通过持有多种不相关的资产,可以消除这部分风险。

波动性风险体现为资产价格的剧烈波动。波动大的资产虽然在长期可能提供更高收益,但短期内可能给投资者带来巨大心理压力,导致非理性决策。

流动性风险指资产变现的难度和成本。高流动性资产可以快速买卖而价格影响较小;低流动性资产变现时可能需要折价。

理解这些风险的不同形式,有助于我们更有针对性地进行风险管理。

二、投资组合的资产选择

股票资产的选择逻辑

股票是组合中承担收益增长重任的核心资产。选择股票资产时,可以从以下几个维度考虑:

市值维度

- 大盘股: 市值大、流动性好、波动相对较小,适合追求稳健的投资者

- 小盘股: 市值小、波动大,但长期来看历史收益更高,适合风险承受能力强的投资者

风格维度

- 价值股: 市盈率、市净率较低,强调安全边际和分红收益

- 成长股: 预期增速高,但估值也高,适合看好未来发展的投资者

地域维度

- 国内市场: 熟悉度高、交易便利,但受单一市场风险影响

- 海外成熟市场: 如美股、欧股等,提供全球化分散

- 新兴市场: 如港股、部分亚洲市场,成长潜力大但波动也大

对于大多数投资者,宽基指数基金是配置股票资产的好选择。它天然实现了市值和风格的双重分散,交易成本低,避免了选股失误的风险。

债券资产的选择逻辑

债券在组合中扮演”稳定器”的角色。选择债券资产时,需要关注:

信用等级

- 利率债: 国债、政策性金融债等,以国家信用为担保,安全性高但收益较低

- 信用债: 企业债、公司债等,收益更高但需要承担信用风险

久期

- 短期债券: 1年以下,受利率变化影响小,适合低风险偏好

- 中期债券: 3-5年,在收益和风险之间取得平衡

- 长期债券: 5年以上,收益更高但利率风险大

类型

- 纯债基金: 只投资债券,波动最小

- 二级债基: 最多20%仓位投资股票,可适度参与股市机会

- 可转债基金: 投资可转债,兼具债性和股性

债券基金是普通投资者参与债市的好方式,比直接投资债券门槛更低、分散更好、管理更专业。

基金资产的选择框架

选择基金时,需要综合考虑多个维度:

业绩维度

- 关注长期业绩而非短期业绩

- 看基金经理是否能持续跑赢基准

- 注意基金业绩的稳定性,避免”赌徒型”基金经理

规模维度

- 规模过小可能面临清盘风险

- 规模过大会增加管理难度

- 适中规模(10亿-100亿)通常较为理想

费用维度

- 管理费、托管费等固定费用

- 申赎费率

- 交易佣金等隐性费用

人员维度

- 基金经理的从业年限和稳定度

- 基金经理的投资理念和方法论

- 团队的投研支持能力

合规维度

- 基金公司的合规和风控水平

- 是否有负面新闻或监管处罚

其他资产的配置价值

除了股票和债券,还有一些资产值得在组合中适度配置:

黄金

- 传统的避险资产,在地缘政治紧张或通胀高企时表现较好

- 与股票相关性低,可以提供分散效果

- 建议配置比例5-10%

REITs(房地产投资信托)

- 提供房地产投资的敞口,享受租金收入和房产增值

- 流动性好,比直接买房门槛低

- 与债券和股票都有一定相关性

货币基金

- 现金管理工具,提供流动性

- 收益高于活期存款

- 适合短期闲置资金或组合中的现金仓位

三、构建投资组合的步骤

第一步:明确投资目标

构建组合的第一步,是清晰定义投资目标。这需要回答几个关键问题:

资金用途是什么? 是养老、子女教育,还是财富增值?不同的目标决定不同的风险承受能力和投资期限。

投资期限是多久? 1年、5年、10年还是20年?期限越长,可以配置更多高风险高收益资产。

期望收益是多少? 需要先对各类资产的历史收益有合理预期,避免不切实际的幻想。

能承受多大亏损? 这是最关键的问题。假设最坏情况亏损30%,你能接受吗?如果不能,就需要在配置上更保守。

第二步:评估风险承受能力

风险承受能力可以从客观和主观两个维度评估:

客观因素

- 年龄:年轻人可以承受更大波动

- 收入:收入稳定且高的人风险承受能力更强

- 净资产:资产规模大的人相对更能承受损失

- 负债:负债低的人压力更小

主观因素

- 性格:面对亏损时的心理反应

- 经验:是否有足够的知识储备

- 心理素质:能否坚持既定策略

一个实用的测试方法是”睡眠测试”:假设组合下跌20%,你还能安稳睡觉吗?如果不能,说明这个配置对你来说太激进了。

第三步:确定战略配置

基于目标和风险评估,确定战略资产配置(Strategic Asset Allocation, SAA)。这是组合的长期骨架,应当保持相对稳定。

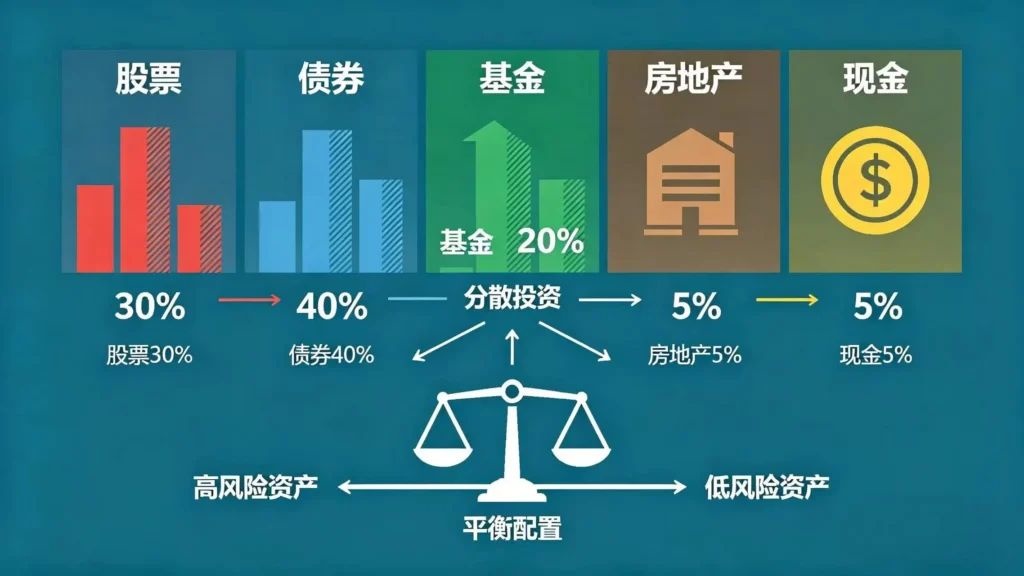

常见的配置参考:

保守型(适合老年人或极低风险承受者)

- 股票:20%

- 债券:60%

- 现金:20%

平衡型(适合中年人或中等风险承受者)

- 股票:50%

- 债券:40%

- 其他:10%

进取型(适合年轻人或高风险承受者)

- 股票:70%

- 债券:20%

- 现金:10%

具体的配置比例应当根据个人情况定制,而非照搬模板。

第四步:选择具体产品

在确定配置比例后,选择具体的投资产品来实现配置目标:

股票仓位实现

- 宽基指数基金:如沪深300、创业板、标普500等

- 行业指数基金:用于看好的特定行业

- 主动管理股票基金:选择长期业绩优秀的基金经理

债券仓位实现

- 纯债基金:追求稳健收益

- 二级债基:兼顾股债机会

- 债券ETF:交易灵活、费用低

海外仓位实现

- QDII基金:投资海外市场

- 沪港深基金:同时覆盖A股和港股

第五步:定期检视与调整

组合构建不是一次性工作,需要定期检视和动态调整:

定期检查(每月或每季度)

- 各资产的实际配置比例是否偏离目标

- 各基金的业绩是否持续符合预期

- 是否有重大市场变化需要关注

再平衡(每年或触发阈值时)

- 卖出占比过高的资产

- 买入占比过低的资产

- 恢复到目标配置比例

重大调整(根据人生阶段或市场极端情况)

- 结婚、生子、换工作、退休等人生大事

- 市场出现极端高估或低估

四、常见投资组合模型解析

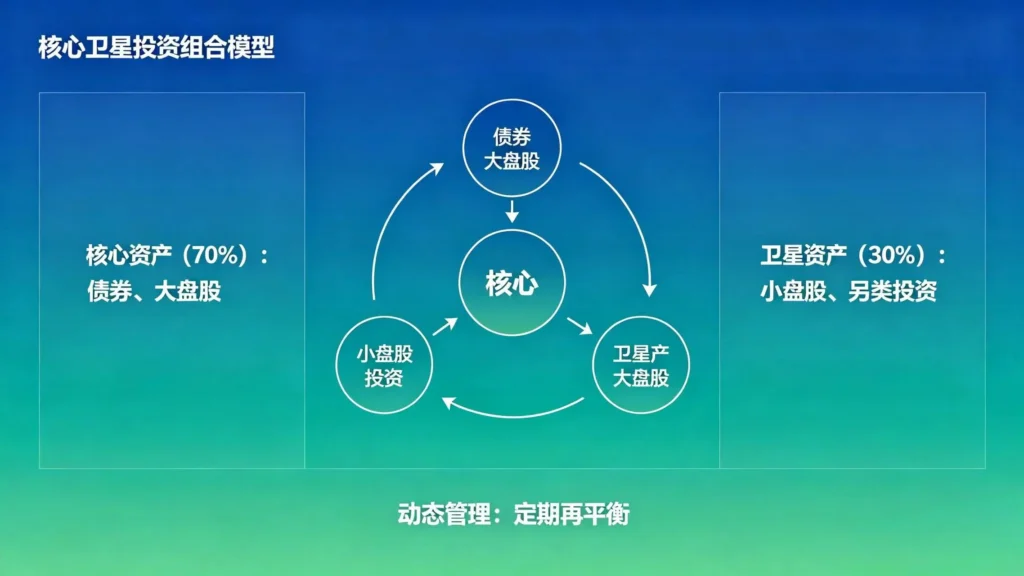

“核心-卫星”组合策略

“核心-卫星” 是最常用的组合构建策略:

核心仓位(60-80%)

- 投资低成本宽基指数基金

- 追求市场平均回报

- 长期持有,减少交易

卫星仓位(20-40%)

- 投资行业基金、主动基金、海外基金等

- 追求超额收益

- 可以更灵活地调整

这一策略兼顾了稳健性和进攻性,适合大多数投资者。

“全天候”组合策略

“全天候”组合由桥水基金提出,旨在任何经济环境下都能表现良好:

- 股票:30%

- 长期国债:40%

- 中期国债:15%

- 黄金:7.5%

- 大宗商品:7.5%

这一组合通过股债的负相关,以及黄金和大宗商品的通胀对冲,实现风险的分散和稳健的收益。

“永久组合”策略

**”永久组合”**追求简单和长期稳定:

- 股票:25%

- 债券:25%

- 黄金:25%

- 现金:25%

这一等权配置体现了”永远不为市场押注”的思想,简单但有效。

目标日期基金策略

目标日期基金是养老投资的利器。它根据你设定的退休年份,自动调整股债比例:

- 年轻时:股票占比高(80-90%)

- 中年时:逐步降低股票比例

- 退休时:股票比例降低到30-40%

这类基金帮你解决了”不知道什么时候该调整配置”的问题,非常适合养老投资。

五、投资组合的动态管理

再平衡的艺术

再平衡是组合管理中最重要的操作。它的逻辑很简单:当某类资产占比偏离目标时,卖出涨多的、买入跌多的。

再平衡需要克服两个心理障碍:

第一,”卖出的资产还在涨,为什么卖?” 因为你的目标配置不是”持有涨最多的资产”,而是”维持风险收益平衡”。再平衡是纪律,不是择时。

第二,”买入还在跌的资产,不是接飞刀吗?” 恰恰相反,均值回归是市场的基本规律。跌到低估的资产,长期来看更可能提供好收益。

再平衡的频率不宜过高(增加交易成本和税负),也不宜过低(失去风险控制效果)。建议:

- 每年检查一次,超过阈值(通常5%)则再平衡

- 或者固定每季度、每年做一次平衡

风格切换的应对

市场风格会周期性切换:大盘/小盘、价值/成长、A股/海外等。组合需要保持一定灵活性来应对:

被动应对: 坚持核心配置,不追逐热点风格。长期来看,风格轮动难以预测,追逐往往导致”高买低卖”。

主动应对: 在卫星仓位保留一定灵活性,适度配置看好的风格或行业。但要注意控制比例,避免过度押注。

市场极端情况下的策略

当市场出现极端情况时,组合管理需要格外谨慎:

市场极度高估时(如2007年、2015年泡沫)

- 可以适度降低股票比例

- 增配债券或现金

- 不要试图完全清仓,等待泡沫破裂是困难的

市场极度恐慌时(如2008年金融危机、2020年疫情)

- 保持冷静,不要在最低点卖出

- 债券可能表现更好,提供了对冲

- 如果还有资金,可以适度加仓

六、投资组合的常见错误

错误一:过度集中

把大量资金集中在少数几只股票或基金上,看似激进,实则风险巨大。单一持仓可能带来巨大损失,也可能因为波动太大导致心态失衡。

正确做法: 保持足够的分散化。股票资产至少10只以上,基金资产至少5只以上,覆盖不同行业和风格。

错误二:追逐热点

看到什么涨就买什么,结果往往是”接盘侠”。2020年的芯片股、2021年的新能源、2023年的AI概念,追高的投资者多数被套。

正确做法: 坚持既定的投资策略和配置比例。热点可以关注,但不要轻易改变核心组合。

错误三:忽视费用

管理费、申赎费、交易佣金……这些看似小钱的费用,长期累积下来是惊人的。每年1%的费用差异,30年后会让收益减少约26%。

正确做法: 优先选择低费率产品,如指数基金、ETF。避免频繁交易,减少不必要的费用。

错误四:情绪化决策

涨了贪婪、加仓,跌了恐惧、割肉。这是人性的弱点,却是投资的大敌。很多投资者亏钱的根本原因,不是在错误的资产,而是在错误的时间做出错误的买卖决策。

正确做法: 建立投资规则并严格执行。用规则约束行为,避免被情绪左右。

错误五:缺乏耐心

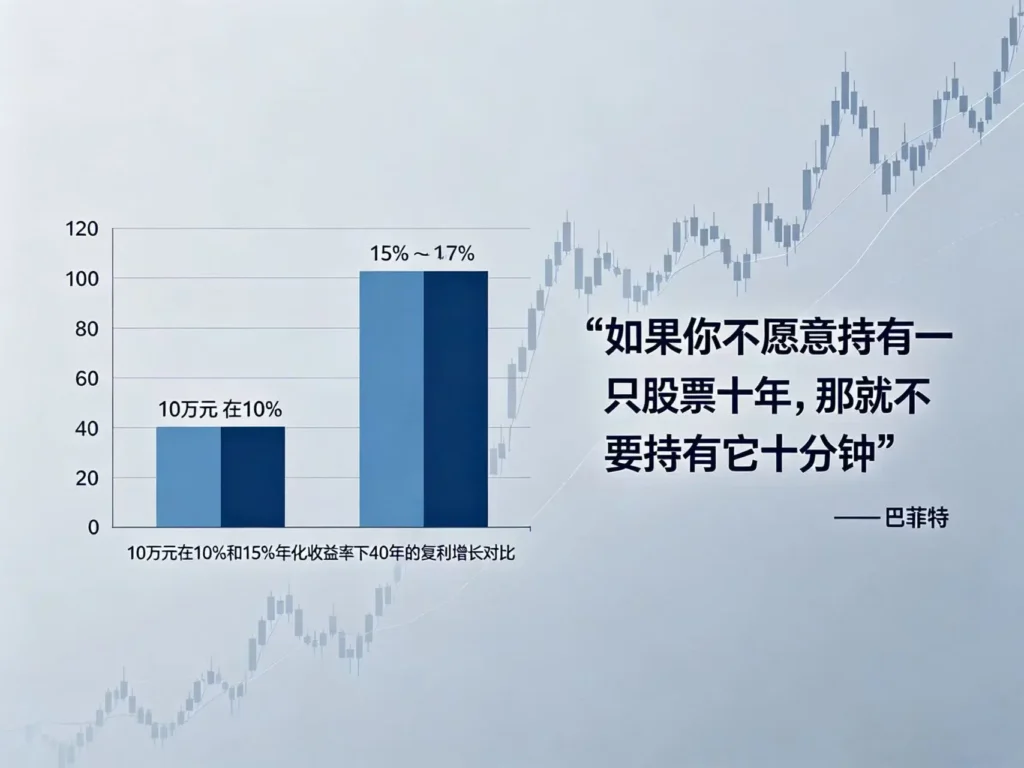

期望今天买入、明天就涨,或者持有几个月不涨就换基金。投资是一场马拉松,需要长期坚持才能看到复利的效果。

正确做法: 做好长期持有的准备。优质资产短期可能表现平平,但长期大概率会给耐心持有的投资者回报。

结语:构建属于你的投资组合

投资组合没有标准答案。不同的人、不同的目标、不同的性格,都需要不同的组合方案。

重要的是,你对自己的组合要有清晰的理解:为什么选择这些资产?各类资产的配置比例是多少?在什么情况下会调整?

当你能够清楚回答这些问题时,你就已经迈出了成为成熟投资者的重要一步。

记住,最好的投资组合,是你能坚持执行的组合。再完美的策略,如果无法在市场波动中坚持,也毫无意义。

从今天开始,根据本文的框架,构建属于你自己的投资组合吧。